Pagamenti, documenti e prelievi: punti da capire prima di depositare

Il momento più delicato non è solo il deposito. È l’intero percorso che collega identità, titolarità del metodo usato, condizioni di prelievo, documenti richiesti e prove che restano in mano al giocatore. Prima di inviare denaro, conviene leggere questi passaggi come un unico blocco, senza cercare anonimato e senza dare per scontato che il prelievo segua le stesse regole del deposito.

Indice dei contenuti

- Prima idea da tenere ferma

- Perché il deposito non racconta tutto

- Prima del deposito: lettura in 7 passaggi

- Tabella pratica: che cosa leggere e perché

- Documenti e KYC: leggerli come confini, non come ostacoli

- Bonus, saldo e prelievo: tre voci da non mescolare

- Esempio pratico: deposito piccolo, richiesta grande

- Materiale da salvare prima di inviare denaro

- Quando il tema economico diventa un segnale personale

- Altri passaggi da leggere con ordine

Prima idea da tenere ferma

Quando si parla di siti non ADM, molte domande riguardano carte, conti, documenti, limiti e tempi di uscita del denaro. La tentazione è concentrarsi sul metodo più comodo per depositare. Una lettura più sicura parte invece da una domanda diversa: se il sito chiederà una verifica, un documento o una prova di titolarità, il lettore saprà già che cosa ha accettato e che cosa può dimostrare?

Nei sistemi autorizzati italiani, le regole tecniche e gli obblighi antiriciclaggio danno peso alla tracciabilità, all’identificazione e alla coerenza tra conto di gioco e strumenti di pagamento. Questo non autorizza a trarre conclusioni automatiche su qualunque sito estero; aiuta però a capire perché le promesse di deposito “facile” non bastano. Una procedura che sembra rapida all’ingresso può diventare complessa quando si chiede un prelievo, quando un documento non coincide o quando il conto viene sottoposto a controllo.

Perché il deposito non racconta tutto

Un deposito riuscito può dare un senso di normalità, ma non prova che l’intero rapporto sia chiaro. Il sito può accettare una somma in pochi minuti e chiedere verifiche più tardi, per esempio prima di sbloccare un prelievo, dopo una modifica dei dati personali, in presenza di un controllo di sicurezza o quando le condizioni applicate al saldo non sono lineari. Per questo la domanda “riesco a pagare?” è meno utile della domanda “quali condizioni governano ingresso, verifica e uscita del denaro?”

Il punto non è cercare un modo per evitare i documenti. È il contrario: bisogna capire in anticipo quali informazioni possono essere richieste, se il metodo di pagamento deve essere intestato alla stessa persona, come vengono descritti i tempi di lavorazione e quali passaggi sono previsti quando un dato non coincide. Se una pagina di pagamento è molto visibile ma le condizioni di prelievo sono nascoste, vaghe o difficili da salvare, il lettore non ha un quadro sufficiente per decidere con calma.

Una situazione frequente è il confronto tra facilità del deposito e severità del prelievo. La comunicazione commerciale può spingere sull’immediatezza: pochi passaggi, importo minimo basso, conferma rapida. La parte più importante, però, è spesso meno appariscente: limiti giornalieri o mensili, eventuali documenti, soglie di verifica, regole sui bonus, esclusione di alcuni metodi per il ritiro, verifiche sulla provenienza del denaro o sulla titolarità dello strumento usato. Se questi elementi non sono chiari prima, diventano più difficili da discutere dopo.

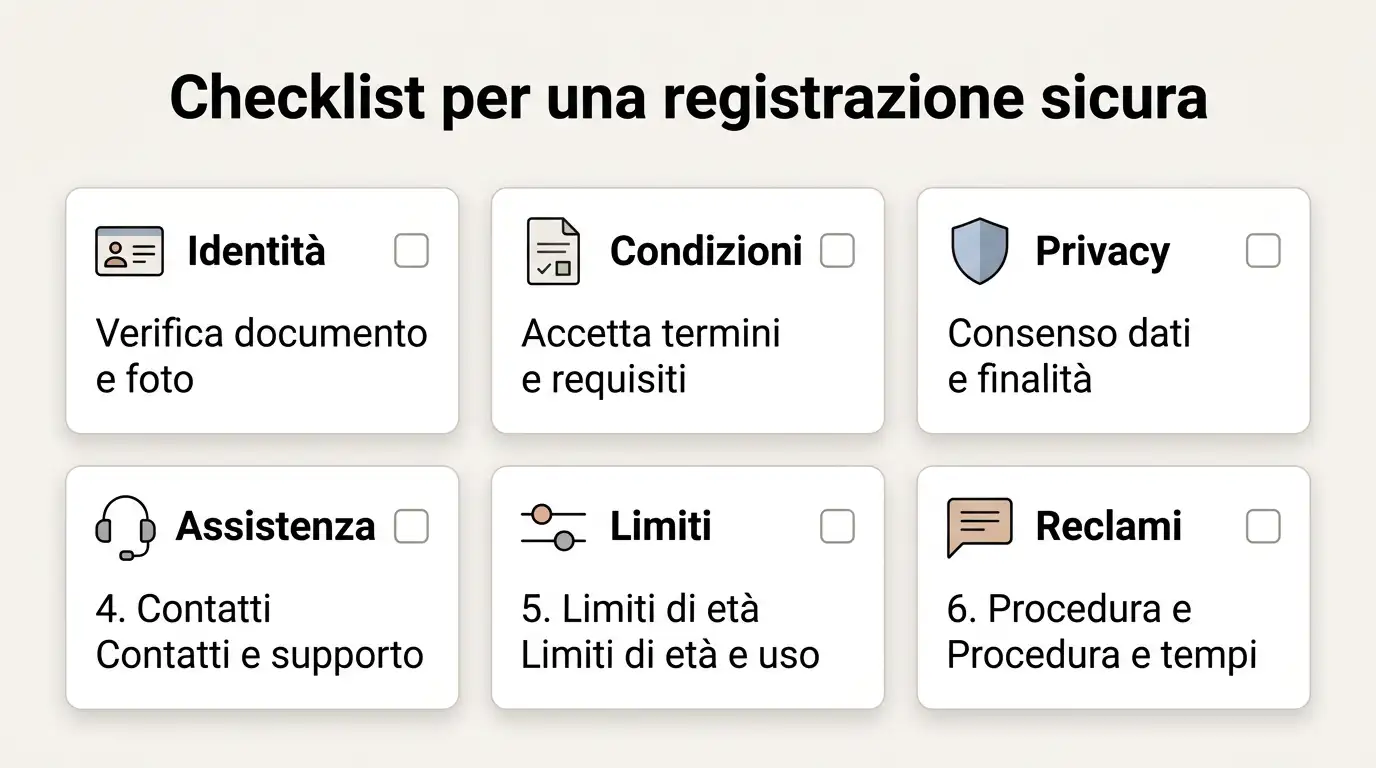

Prima del deposito: lettura in 7 passaggi

- Identità e titolarità. Controlla se il conto deve essere intestato alla stessa persona che usa il metodo di pagamento. Se il sito parla di documenti, prova di residenza o verifica del conto, leggi in quali momenti può chiederli.

- Depositi. Leggi importi minimi e massimi, eventuali limiti dichiarati e condizioni legate al metodo. Non dedurre costi o tempi se non sono scritti in modo esplicito.

- Prelievi. Cerca una sezione separata sui ritiri. Deve spiegare come si richiede il prelievo, se esistono limiti, se alcuni metodi non sono ammessi e quando la richiesta può essere sospesa.

- Tempi dichiarati. Distingui tra tempo di lavorazione interno e tempo tecnico del fornitore di pagamento. Se i tempi sono descritti in modo elastico, salva la pagina e non considerarli una garanzia.

- Bonus e requisiti. Se hai accettato un bonus, verifica se il saldo prelevabile dipende da condizioni di puntata, giochi esclusi o scadenze. Non serve una tabella promozionale: serve capire quale parte del saldo è davvero libera.

- Documenti. Prepara copie leggibili solo se sai perché vengono richieste e attraverso quale canale. Evita di inviare documenti a indirizzi o chat non coerenti con le istruzioni ufficiali del sito.

- Prove da salvare. Conserva condizioni, conferme, comunicazioni, ricevute e date. Non aspettare il problema per ricostruire ciò che era visibile al momento del deposito.

Tabella pratica: che cosa leggere e perché

| Area | Domanda utile | Perché conta |

|---|---|---|

| Identità | Quando vengono chiesti documento, indirizzo o conferma dell’età? | Una verifica tardiva può bloccare il conto se i dati non coincidono o se il canale di invio non è chiaro. |

| Titolarità del metodo | Il pagamento deve provenire da uno strumento intestato al titolare del conto? | La coerenza tra persona e strumento riduce contestazioni e richieste aggiuntive. |

| Prelievo | Esistono importi minimi, massimi, verifiche o passaggi prima dell’approvazione? | Il ritiro del saldo non sempre segue la stessa semplicità del deposito. |

| Bonus | Il saldo è libero o dipende da condizioni ancora aperte? | Un requisito non letto può trasformare una vincita apparente in un saldo non disponibile. |

| Comunicazioni | Quali canali sono indicati per assistenza e reclami? | Scrivere nel canale giusto aiuta a tenere una traccia ordinata, soprattutto se nasce una contestazione. |

Documenti e KYC: leggerli come confini, non come ostacoli

La verifica dell’identità non va presentata come una seccatura da aggirare. Nel gioco online, l’identificazione può servire a verificare età, titolarità del conto, coerenza dei dati e tracciabilità dei movimenti. Gli obblighi antiriciclaggio italiani richiamano identificazione, verifica e conservazione di informazioni su identità, operazioni e connessioni in contesti di gioco online. Questo dato non deve essere usato per giudicare automaticamente ogni sito non ADM, ma mostra perché la promessa di gioco senza controlli è un segnale da trattare con grande cautela.

Prima del deposito, il lettore dovrebbe chiedersi se è disposto a fornire i dati richiesti e se capisce dove finiscono. Se una pagina parla di verifica solo in modo generico, senza spiegare canali, tempi, dati trattati e condizioni per il blocco del conto, la decisione diventa più fragile. È meglio rinunciare a un deposito che affidarsi a frasi come “verifica rapida” senza sapere quali documenti possono essere richiesti e in quale fase.

Un altro punto riguarda l’intestazione. Usare strumenti di pagamento non propri, conti condivisi o dati incoerenti può creare difficoltà quando arriva il momento di dimostrare la titolarità. La scelta prudente non è cercare un metodo “meno controllato”, ma mantenere coerenza tra persona, documento e strumento usato, e leggere in anticipo se il sito permette o esclude determinate combinazioni.

Bonus, saldo e prelievo: tre voci da non mescolare

Molti problemi nascono quando il lettore guarda solo al saldo totale e non distingue tra denaro depositato, eventuale credito promozionale e saldo effettivamente prelevabile. Senza citare offerte specifiche, la regola pratica è semplice: ogni beneficio promozionale deve essere letto come un insieme di condizioni, non come denaro libero. Può esistere un requisito di puntata, una scadenza, un limite sui giochi validi o una separazione tra saldo reale e saldo bonus. Se non è chiaro quale parte può uscire dal conto, il deposito non è ancora stato valutato bene.

La pagina dei prelievi dovrebbe essere letta insieme ai termini dei bonus. Un sito può indicare un tempo di ritiro, ma quel tempo può non partire se il conto non è verificato o se il saldo è vincolato da condizioni. Anche le cancellazioni di prelievo, le richieste di documento successive e le verifiche manuali vanno considerate prima, non quando il denaro è già dentro.

Esempio pratico: deposito piccolo, richiesta grande

Immagina una situazione semplice: il lettore deposita una somma contenuta per provare il sito, poi ottiene un saldo più alto e chiede un prelievo. Solo a quel punto scopre che il conto non è completamente verificato, che il metodo usato deve essere confermato o che una condizione promozionale blocca parte del saldo. Non serve sapere il nome del sito per capire il rischio: la sequenza mostra perché la verifica va letta prima, quando la decisione è ancora reversibile.

La domanda da farsi non è “posso depositare subito?”, ma “se domani chiedessi un prelievo, quali passaggi potrebbero essere richiesti e quali documenti avrei già pronti?”. Se la risposta non si trova nelle condizioni, o se il testo rimanda a decisioni discrezionali senza spiegare criteri minimi, è prudente fermarsi. Una scelta rinviata costa meno di una contestazione nata dopo aver inviato denaro e dati personali.

Materiale da salvare prima di inviare denaro

- Pagina dei termini generali, con data e indirizzo della pagina.

- Regole su deposito, prelievo, verifica dell’identità e titolarità del metodo.

- Condizioni di eventuali bonus accettati, comprese scadenze e requisiti.

- Conferma del deposito e identificativo dell’operazione, se disponibile.

- Comunicazioni con assistenza o reparto pagamenti, conservate in ordine cronologico.

- Eventuali messaggi che spiegano perché un prelievo può essere sospeso o rifiutato.

Questo materiale non garantisce un risultato, ma evita di dover ricostruire tutto a memoria. Se il problema è già nato, passa alla guida su conto bloccato o prelievo contestato, dove l’attenzione si sposta dal controllo preventivo al fascicolo del problema.

Quando il tema economico diventa un segnale personale

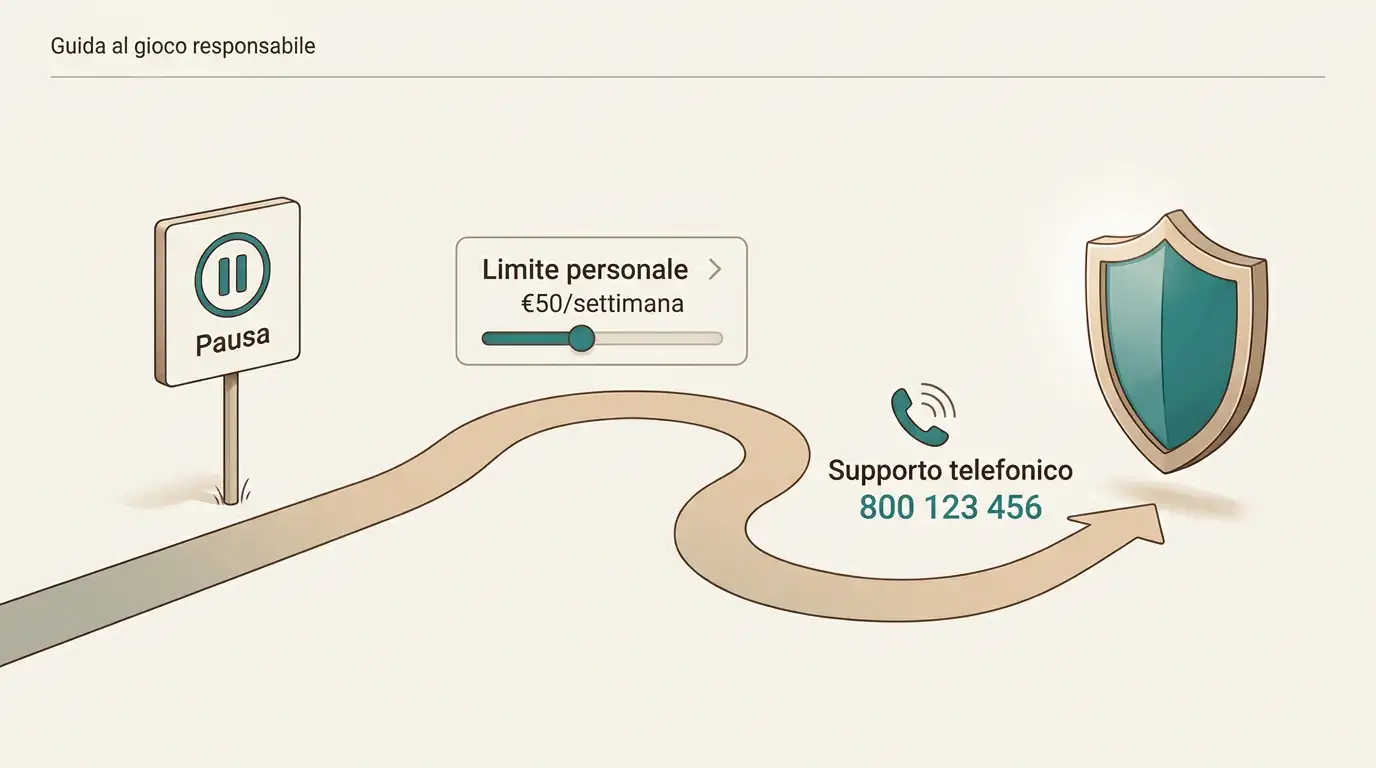

Se la pressione a depositare, recuperare perdite o inseguire un prelievo sta diventando difficile da gestire, la questione non è più solo tecnica. In quel caso conviene fermarsi, usare limiti e strumenti di protezione e leggere la pagina su strumenti per fermarsi o limitarsi. Le informazioni su pagamenti e documenti servono a capire i rischi, non a trovare modi per continuare a giocare quando il controllo personale è già indebolito.

Altri passaggi da leggere con ordine

Per una valutazione più ampia, prima di pensare ai pagamenti può essere utile usare la checklist generale prima dell’iscrizione. Se invece il problema riguarda una licenza dichiarata, la pagina sulle verifiche ufficiali aiuta a distinguere tra autorizzazione italiana e registri esteri. Tenere separati questi passaggi riduce confusione: prima si capisce il contesto, poi si valutano i controlli di rischio, infine si leggono pagamenti, documenti e prelievi.